Aunque el proyecto de Modernización Tributaria (MT) no logró el objetivo inicial de reintegrar el sistema, sí traerá una serie de cambios que empezarán a implementarse a partir de este año.

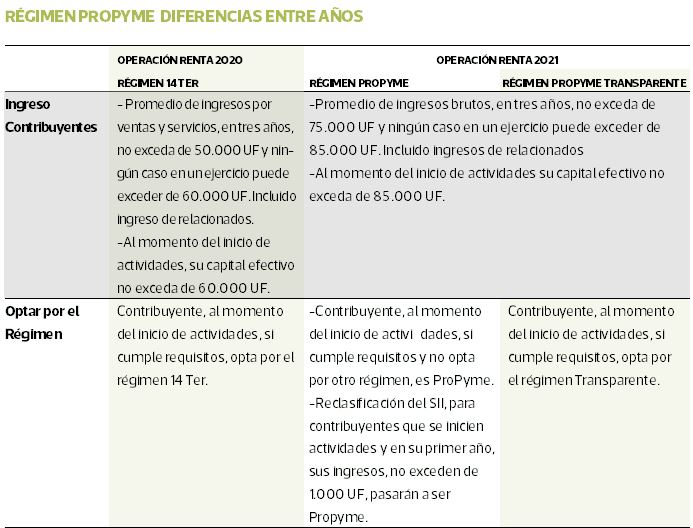

Lo primero es que el proyecto aprobado no sólo mejorará la situación de las Pymes, sino que al ampliar el concepto se permitió que más compañías sean consideradas de tamaño medianas y puedan tener una tributación de 25% en vez del 27% que rige para las grandes firmas. El umbral se extendió a compañías con ventas por bienes y servicios de 50.000 UF a 75.000 UF, lo cual permitiría que casi un millón de empresas pudieran optar al régimen ProPyme o al régimen Transparente.

Si bien la mayor parte de las normas empezarán a regir en la Operación Renta 2021, hay ciertos procesos que se empezarán a implementar en este año tributario, como el cobro de la sobretasa adicional por los bienes inmuebles con avalúo fiscal sobre $400 millones, cobro que se adjuntará en la factura de contribuciones trimestrales.

Por el lado de las empresas, también empezará a regir la depreciación acelerada para la inversión en activos fijos (maquinaria, equipos) destinados a nuevos proyectos, que consistirá en descontar un 50% de lo gastado en el primer año.

Los contribuyentes interesados deberán declarar los bienes nuevos o importados, desde el 1 de octubre al 31 de diciembre de 2019 en esta Operación Renta. Este beneficio se prolongará hasta el 31 de diciembre de 2021.

En el caso de La Araucanía la depreciación instantánea se aplicará al 100% del activo fijo adquirido entre el 1 de octubre y el 31 de diciembre de 2019, cuyo monto igualmente debe ser declarado en la operación correspondiente a este año tributario.

Otro beneficio que sólo operará en 2020 está destinado a los contribuyentes que estuvieron en los regímenes atribuidos o semiintegrado y que informaron al Servicio de Impuestos Internos (SII) un Capital Propio Tributario mayor o menor en la Operación Renta 2019. Con tal de resolver esta situación con el organismo, se estableció que en forma voluntaria el contribuyente que desconozca el origen de esta diferencia pueda optar por el pago de un impuesto sustitutivo, con tasa del 20%.

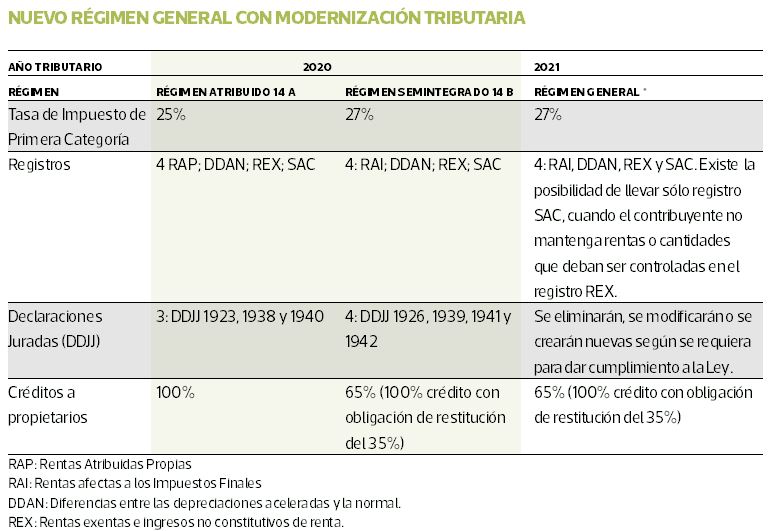

De acuerdo a la nueva normativa, todas las empresas -independiente del régimen en que se encuentren- deberán llevar 4 registros de distintos niveles de contabilidad patrimonial. Estos son el RAP o Rentas Atribuidas Propias; el RAI o Rentas afectas a los Impuestos Finales; el DDAN o Diferencias entre las depreciaciones aceleradas y la normal; y el REX o Rentas exentas e ingresos no constitutivos de renta.

Y así también tendrán que continuar presentando declaraciones juradas sobre rentas y créditos de los propietarios y los socios, de movimiento de las rentas empresariales, saldos de retiros y dividendos, entre otras.

Más cambios para Pymes

Como la ley aún no ha sido publicada, las modificaciones y las facilidades regirán en la Operación Renta 2021, aunque las firmas empezarán este año a integrarlos a sus procesos.

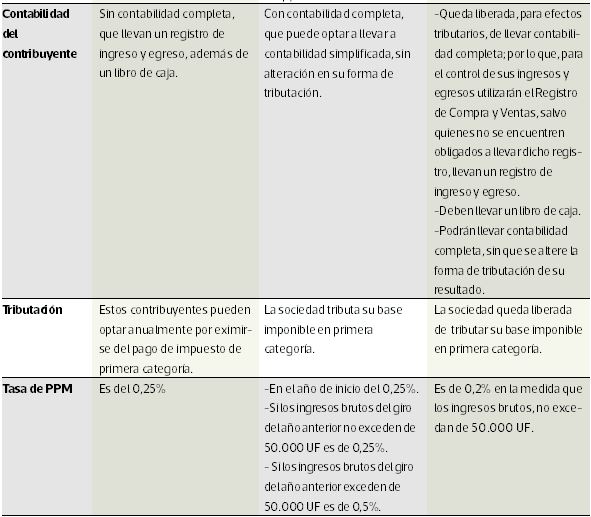

Incluso aquellas personas que inicien una actividad comercial serán clasificados por el SII en el régimen ProPyme. Luego se fijó que los Pagos Provisionales Mensuales (PPM) que realicen las compañías serán de 0,25% o incluso de 0,2% si los ingresos brutos no superan las 50.000 UF.

La nueva ley asimismo abrirá un abanico de posibilidades para que las Pymes lleven su contabilidad, desde la opción más simple de no tener contabilidad, sino sólo un registro de ingresos y egresos de dinero.

Fuente: La Tercera